o 과세대상 : 주택, 건축물, 토지, 선박, 항공기 o 과세기준일 : 매년 6월 1일 o 납세의무자 : 과세기준일 현재 과세대상소유자 ※ 6월 1일 잔금을 주고 받는 경우에 납세의무자는 매수인입니다. o 납기 - 7월 : 주택(1/2), 주택 이외의 건축물, 선박, 항공기 - 9월 : 주택(1/2), 토지(나대지, 상가부속 토지 등) o 과세표준액 - 주택ㆍ건축물 ⇒ 주택가격ㆍ시가표준액×공정시장가액비율 - 토 지 ⇒ 공시지가×면적(㎡)×공정시장가액비율 ※ 공정시장가액비율 : 주택 60%, 건축물ㆍ토지 70% o 세부담의 상한(직전년도 고지세액 대비 과세대상에 따라 105∼150%까지 차등 적용) - 재산세는 일시에 급등하지 않도록 전년도 세액의 150%를 초과하여 과세할 수 없는 세부담 상한제를 시행하고 있습니다. - 특히 서민주택 재산세 부담 완화를 위해 주택분 재산세는 ㆍ주택공시가격이 3억원 이하인 주택은 105% ㆍ 〃 3억원 초과 6억원 이하인 주택은 110% ㆍ 〃 6억원 초과 주택은 130%로 세부담의 상한을 적용하고 있습니다. o 주택분 재산세 세율 개정, 도시계획세ㆍ공동시설세 세율 인하 - 2009년 2월 6일 국회에서 주택분에 대한 재산세율 체계를 3단계에서 4단계로 세분화하도록 「지방세법」을 개정하였으며, - 2009년 5월 28일 서울특별시의회에서는 재산세와 함께 과세되는 도시계획세, 공동시설세의 세율도 각각 0.01%씩 인하하도록 「서울특별시세조례」를 개정하였습니다.

《주택분 재산세》 o 과세대상(「주택법」 제2조 제1호의 규정에 의한 주택, 건축법 시행령 별표1) - 단독주택(다가구주택) - 공동주택(아파트, 연립주택, 다세대주택 등) o 과세표준액

구 분

과세표준액

단독주택

개별주택가격×공정시장가액비율(60%)

공동주택

공동주택가격×공정시장가액비율(60%)

※ 주택의 재산세는 건물고 토지의 구분없이 7월에 1/2, 9월에 1/2이 과세됩니다. o 세율

개 정 전

과세표준

세 율

4천만원 이하

1.5/1,000

4천만원 초과1억원 이하

6만원+(4천만원 초과금액의 3/1,000)

1억원 초과

24만원+(1억원 초과금액의 5/1,000)

⇒

2009년 재산세

과세표준

세 율

6천만원 이하

1/1,000

6천만원 이하1억5천만원 이하

6만원+(6천만원 초과금액의 1.5/1,000)

1억5천만원 초과3억워 이하

19만5천원+(1억5천만원 초과금액의 2.5/1,000)

3억원 초과

57만원+(3억원 초과금액의 4/1,000)

〈지방세 전자고지ㆍ납부제〉 o 종이고지서를 우편으로 받아 은행에 가서 줄을 서서 납부하여야 하는 불편함 대신 간단히 e-mail로 받아보고 바로 인터넷뱅킹(신용카드)으로도 납부할 수 있는 지방세 전자고지ㆍ납부제 o e-mail로 편리하게 서비스를 받고자 하시는 분께서는 지방세 전자고지 납부시스템 http://etax.seoul.go.kr(한글주소 ‘서울시세금’)에 접속하시어 신청하시기 바랍니다. o 카드납부는 우리, 신한, 삼성, 현대, 롯데, 비씨카드로 납부가능합니다.

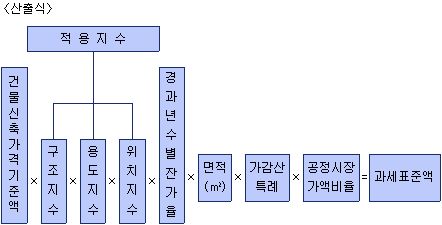

《건축물분(빌딩, 상가, 사무실 등) 재산세》 o 과세대상(「건축법」 제2조 제1항 제2호의 규정에 의한 건축물 등) - 주택 이외의 건축물(빌딩, 상가, 사무실 등) o 과세표준액 건물시축가격 기준액 510,000원에 적용지수×경과년수별잔가율×면적×가감산특례×공정시장가액 비율(70%)을 적용하여 산정합니다.

《토지분 재산세》 o 과세대상(「지적법」의 규정에 의한 토지) - 주택의 부속토지를 제외한 모든 토지 o 과세표준액 - 공시지가×면적(㎡)×공정시장가액비율(70%) o 세율 - 토지의 이용현황에 따라 달리 적용 가. 종합합산 과세대상(나대지 등)

과세표준

세 율

5천만원 이하

2/1,000

5천만원 초과 1억원 이하

10만원+(5천만원 초과금액의 3/1,000)

1억원 초과

25만원+(1억원 초과금액의 5/1,000)

나. 별도합산 과세대상(사무실, 상가 등의 부속토지)

과세표준

세 율

2억원 이하

2/1,000

2억원 초과 10억원 이하

40만원+(2억원 초과금액의 3/1,000)

10억원 초과

2백80만원+(10억원 초과금액의 4/1,000)

다. 분리과세대상 토지 (1) 전ㆍ답ㆍ과수원ㆍ목장요지 및 임야 : 과세표준액의 0.7/1,000 (2) 골프장 및 고급오락장용 토지 : 과세표준액의 40/1,000 (3) (1) 및 (2) 외의 토지 : 과세표준액의 2/1,000

《재산세와 함께 내는 세금》

재산세에는 도시계획세, 공도시설세, 지방교육세가 함께 과세됩니다. o 도시계획세 - 과세표준 : 재산세 과세표준과 동일 - 세율 : 과세표준액의 1.4/1,000 o 공동시설세 - 과세표준 : 건축물 재산세의 과세표준과 동일 - 세율 ㆍ6백만원 이하의 가액 0.4/1,000 ㆍ1천3백만원 이하의 가액 0.5/1,000 ㆍ2천6백만원 이하의 가액 0.6/1,000 ㆍ3천9백만원 이하의 가액 0.8/1,000 ㆍ6천4백만원 이하의 가액 1.0/1,000 ㆍ6천4백만원을 초과하는 가액 1.2/1,000 ※ 저유장, 주유소, 정유소, 백화점, 호텔, 유흥장, 극장, 4층 이상의 건축물 등은 표준세율의 2배 중과세 o 지방교육세 - 세율 : 재산세액의 20/100

〈구제제도〉 o 재산세 부과내역에 이의가 있는 경우에는 - 고지서를 받은 날로부터 90일 이내에 구청장에게 이의신청ㅇ르 하거나 - 이의신청을 거치지 아니하고 서울특별시장에게 심사청구를 할 수 있습니다. - 또한 이의신청, 심사청구를 하지 않고 직접 서울행정법원에 행정소송을 제기할 수 있습니다.

《주택가격 공시제도》 o 주택가격 공시제도란? 조세형평 제고를 위한 부동산 보유세제 개편으로 「부동산 가격공시 및 감정 평가에 관한 법률」의 규정에 의해 매년 주택을 부속 토지와 함께 시가로 평가하는 주택가격 공시제를 도입하여 개별ㆍ공동주택가격을 산정 공시하는 제도 o 개별주택가격 조사는? - 개별주택가격은 국토해양부장관이 매년 공시하는 표준주택가격을 기준으로 개별주택의 특성 및 가격배율을 감안하여 구청에서 조사합니다. - 조사된 개별주택가격은 감정평가사의 검증을 받은 후 부동산 평가위원회의 심의를 거쳐 확정 공시합니다. o 공동주택가격 조사는? - 국토해양부장관이 매년 주식회사 한국감정원에 의뢰하여 공동주택 가격을 조사ㆍ산저아여 중앙부동산평가위원회의 심의를 거쳐 확정 공시합니다. o 주택가격을 결정하는 기관은?

[비영리민간단체] 한국납세자연맹 | 사업자번호 110-82-60543 | 대표 김선택

주소 [03170]서울시 종로구 새문안로5가길 28 광화문플래티넘 12층 12호

문의 사항은 <문의 및 상담안내>에 남겨주세요. (☞) | FAX 02-736-1931 | webmaster@koreatax.org | 연맹후원계좌 보기

Copyright ⓒ 한국납세자연맹(Korea Taxpayers Association) All Rights Reserved.