세법상 장애인임에도 불구하고 의료기관과 납세자들이 중증환자 장애인공제 대한 이해가 부족해 이를 놓치는 경우가 여전히 많은 것으로 나타났습니다.

또 장애인공제에 대해 알고 있더라도 세법에 따른 ‘장애인 증명서’를 발급받기 위한 절차 등이 까다롭고 특히 일부 한의사나 개원의들은 장애인복지법상 장애인과 세법상 장애인의 차이를 모르는 경우도 많아 납세자들의 각별한 관심이 요망됩니다.

세법상 장애인으로 인정받아 ‘중증환자 장애인 공제’를 받는 것은 정당한 세금만 낼 권리인 ‘절세권’을 행사하는 것입니다. 연맹은 ‘장애인증명서 발급도우미’ 코너를 통해 개인의 병명과 상황에 맞는 장애인증명서 발급에 도움을 드리고 있습니다.

■ 세법상 장애인?

‘세법상 장애인’은 소득세법에 근거해 장애인복지법상의 장애인뿐만 아니라 국가가 인정하는 상이자 등과 항시 치료를 요하는 중증환자를 포함하고 있습니다.

하지만 실제 세법에는 항시 치료를 요하는 중증환자에 대한 구체적인 병명이 명시되어 있지 않아 담당의사가 이를 판단해서 증명서를 발급해야 하는데, 실제 대상이 되는 경우라도 의료기관이나 담당의사가 ‘세법상 장애인’의 내용을 몰라 발급을 거부하거나 내용을 알더라도 세무당국으로부터 피해를 받게 될 것을 우려해 발급을 해주지 않는 경우가 발생하고 있습니다.

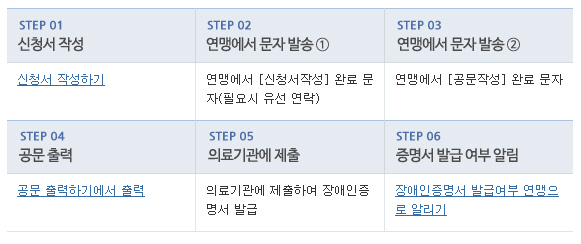

■납세자연맹이 제공하는 <장애인증명서 발급도우미>와 환급사례

납세자연맹의 ‘장애인증명서 발급도우미’(바로가기 ☞)에서는 납세자가 병명 등을 입력하고 증명서 발급 도움을 요청하면 실제 해당병명 등에 대해 다른 의료기관에서 장애인증명서 발급 사례가 있는지 확인하여 개인에 대한 맞춤 공문을 제공합니다.

연맹에 제공하는 공문에는 의료기관이나 담당의사에게 세법상 장애인에 대한 내용을 알기 쉽게 전달하고 장애인공제 대상자 판단을 객관적으로 할 수 있도록 요청을 하고 있습니다.

▲납세자연맹의 <장애인증명서 발급도우미 코너>

실제로 최근 청주에 거주하는 A씨는 장애인증명서 발급도우미 서비스를 통해 치매를 앓고 있는 어머니의 장애인증명서를 요양병원에서 발급받아 과거 5년간의 장애인공제를 신청, 총 1,518,000원(지방소득세 포함)을 환급받았습니다.

특히 장애인공제의 경우 근로소득자 뿐 아니라 종합소득세를 신고하는 납세자라도 모두 적용받을 수 있고 만약 장애인공제 대상자가 만 20세를 초과한 자녀이거나, 만 60세를 넘지 않는 부모님인 경우 소득이 없다면 나이 제한에 상관없이 부양가족공제까지 추가로 받을 수 있습니다.

또한 근로소득자로서 연말정산 때 장애인공제를 누락했다면 전체 지출 의료비 중 총급여의 3%를 초과하는 의료비나 특수교육비도 한도액없이 전액 공제대상이 되어 16.5%(지방소득세 포함)의 세액공제가 가능합니다.