매월 급여에서 원천징수하는 세금은 회사가 임의로 정할 수 없고 국세청에서 고시하는 간이세액표에서 정하는 금액으로 하게 되는데 간이세액은 월급여액과 부양가족수에 따라 달라집니다.

작년 6월까지 월급여액과 부양가족수가 같다면 원천징수금액도 동일하였으나 연말정산 대란 후 정부가 원천징수세액을 80%, 100%, 120% 중 선택할 수 있도록 세법을 개정하였고

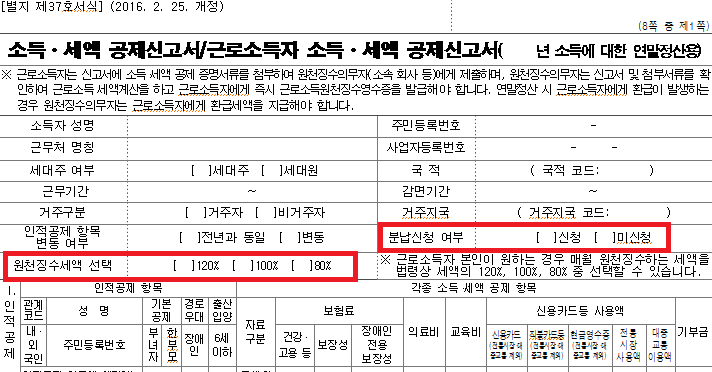

올 2월에 소득세액공제신고서 서식을 개정하여 소득세액공제신고서 작성할 때도 원천징수세액을 선택할 수 있게 되었습니다.

[개정된 소득세액공제신고서 서식]

전형적인 조삼모사식 세법 개정으로 원천징수세액을 조정하더라도 실제 납부하는 세금이 달라지는 것은 아니나 미리 세금을 많이 내고 싶지 않다면 80% 선택, 연말정산 후 추가 납부할 세액이 부담된다면 120%를 선택할 수도 있겠습니다.

원천징수세액을 조정하고 싶다면 회사에 소득세 원천징수세액 조정신청서를 제출하거나 연말정산 소득세액공제신고서 제출할 때 비율을 선택하는 두 가지 방법 중 한 가지로 하면 되는데 조정신청을 하면 신청서 제출일 이후 지급하는 급여부터 변경된 비율이 반영되어 신청한 연도 말일까지는 계속 적용되고 비율 선택을 하지 않으면 기존처럼 100%가 적용됩니다.

소득세 원천징수세액 조정신청서 파일 다운로드

개정된 소득세액공제신고서에서 연말정산 납부세액 분납신청도 할 수 있게 되었는데 분납은 연말정산 추가 납부세액이 10만원을 초과하는 경우에만 신청할 수 있고, 2월~4월까지 3개월분 급여에서 분납할 수 있습니다.