|

|

|

연말정산 부양가족의 소득·세액공제에서 가장 어려운 내용이 소득금액 100만원이라는 개념입니다. 그 이유는 소득세 전반에 대한 이해가 있어야 하고, 소득세법이 “소득이 있는 곳에 세금이 있다”는 기본원칙에 따라 일관성 있게 규정되지 않고, 비과세, 분리과세 등 각종 예외 규정으로 복잡하고 불합리하게 규정되어 있기 때문입니다. 그렇지만 한번 배워두면 평생 도움이 되는 소득금액 100만원의 개념에 대하여 자세히 알아보겠습니다.

■ 부양가족의 소득금액 합계액이 100만원초과시 불공제 및 공제 항목

· 불공제: 기본 및 추가공제, 신용카드공제, 기부금 세액공제, 교육비 세액공제

· 공제: 의료비 세액공제와 장애인 특수교육비는 나이와 소득에 관계없이 공제

☞세법개정: 2026년귀속부터는 나이와 소득에 상관없이 교육비 세액공제 가능

예) 26년 귀속부터는 대학생 자녀와 생계를 같이하는 형제자매가 소득금액이 100만원이 초과하더라도 대학등록금 세액공제 가능함)

■ 소득금액 합계액 계산방법

· 소득금액=소득총액-비과세소득-분리과세소득-필요경비

· 종합소득금액(이자·배당·사업·근로·연금·기타소득금액), 퇴직소득금액, 양도소득금액을 합한 금액으로 소득금액 100만원 초과여부를 판단합니다.

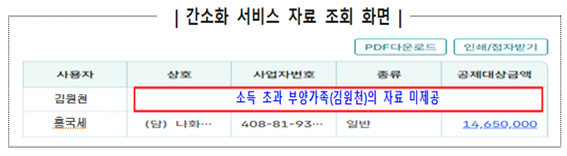

■ 소득금액 100만원초과시 홈택스 간소화서비스에서 부양가족 자료 미제공 함

· 간소화서비스 소득금액 100만원 계산시 포함된 소득

국세청에서 확보한 ’25.1~6월 발생분 근로소득과’25.10월까지 신고한 사업·기타·퇴직·양도(주식 제외)소득으로 판정함

· 간소화서비스 소득금액 100만원 계산시 제외된 소득(아래 소득 본인이 추가로 포함해야)

- 근로소득: 7월부터 12월 소득합산

- 원천징수되는 사업·기타소득, 양도소득(주식제외), 퇴직소득: 11-12월까지 소득 합산

- 간소화서비스에서 제공되지 않는 소득: 연금소득, 이자ㆍ배당소득, 주식양도소득이 있는 경우 반드시 부양가족의 연간소득금액을 확인하여 공제가능여부 판단

- 사업자등록증을 내고 사업을 하는 경우: 5월 종합소득세 확정신고 소득금액을 예상하여 판단해야

(예: 기본공제대상 있었던 어머니가 25년 10월에 사업자등록을 함, 간소화서비스에서 소득금액 100만원 초과로 나오지 않더라도 10-12월까지 매출액으로 종합소득금액을 계산해서 본인이 소득금액 100만원 초과여부를 판단해야 함)

■ 홈택스에서 부양가족 소득 확인하는 방법

·본인로그인→홈택스전체메뉴→지급명세→본인소득내역조회 또는 소득부인신청코너에서 확인이 가능함

■ 소득으로 보지 않는 소득

① 소득에서 제외하는 소득

·소액주주가 상장주식을 거래소를 통하여 양도하는 경우의 양도차익

·가상자산은 2027년부터 기타소득으로 과세함

② 비과세소득

·사내급식 등을 제공받지 않는 근로자가 받는 월 20만원 이하의 식사대

·고용보험법에 따라 받는 실업급여, 육아휴직 급여, 출산전후휴가 급여 등

·유족연금, 장애연금, 보훈연금

·작물재배(논농사ㆍ밭농사) 소득, 농어가 부업소득

·어로어업에서 발생하는 소득으로 소득금액 5000만원이하 등

③분리과세 소득

분리과세이거나 분리과세를 선택하면 소득에서 제외함

■ Q/A

Q. 부양가족 소득금액이 100만원을 살짝 초과하는데 공제받는 방법은? ☞

Q. 사업소득과 기타소득으로 잘못처리된 소득을 일용직근로소득으로 변경하는 방법은?

☞

Q. 부양가족이 해외주식으로 100만원 넘게 벌었다면 기본공제 가능한가요?

☞

■ 소득종류별 소득금액 100만원 계산방법

※아래 해당되는 항목의 ‘○’을 클릭하시면 자세한 내용을 보실 수 있습니다

|

|

|

세법상 일용직근로자는 건설공사에서 1년 미만으로 근무하거나 고용주에게 3월 이상 고용되어 있지 않는 경우를 말합니다. 일용근로소득은 분리과세소득으로 소득금액 100만원에 포함되지 않기 때문에 일용직근로자는 소득이 아무리 많아도 부양가족공제를 받을 수 있습니다.

일용직근로자는 일당으로 세금을 계산하고, 부양가족이 일용직인지 여부는 급여를 지급한 회사에 확인하면 바로 알 수 있습니다. 일용직근로자는 일당 187,000원까지는 원천징수세액이 발생하지 않습니다.

따라서 일당이 187,000원이하라면 보수를 받을 때 소득세와 지방소득세를 떼지 않고 받으면 일용소득이고,

보수를 받을 때 세금으로 3.3%를 떼이고 받으면 사업소득자, 8.8%를 떼이고 받으면 기타소득자로 보면 됩니다.

일용소득으로 소득세는 공제하지 않지만 사대보험료는 공제할 수 있습니다. 사업소득과 기타소득은 소득세는 원천징수하지만 사대보험료는 원천징수하지 않습니다.

|

|

|

| 퇴직소득은 필요경비가 없어 퇴직금총액이 소득금액이 되어 퇴직금총액이 100만원 초과하면 소득금액 100만원 초과하여 부양가족공제가 안됩니다. |

|

|

|

①사업자등록증을 내고 사업을 하면서 장부를 기장하는 경우

·소득금액: 수입금액-필요경비

·적자가 나거나 연도말에 개업한 경우를 제외하고는 소득금액이 100만원을 초과함

②사업자등록증을 내고 사업을 하면서 장부를 기장하지 않는 기준경비율 사업자

·소득금액: 수입금액 - 주요경비 실액(인건비, 재료비, 임차료) -(수입금액 X기준경비율)

·기준경비율 사업자는 대부분이 소득금액이 100만원을 초과함

③사업자등록증을 내고 사업을 하면서 장부를 기장하지 않는 단순경비율 사업자(특수고용직노동자, 학습지교사 등 인적용역소득)

·소득금액 =수입금액 - [수입금액 X 단순경비율(업종별 의제 필요경비율)]

·보수를 받을때 3.3%를 원천징수당한 경우는 본 사업소득에 해당

·홈택스에서 부양가족 소득 확인하는 방법

본인로그인→홈택스전체메뉴→지급명세→본인소득내역조회 또는 소득부인신청코너에서 확인이 가능함(10월까지 지급분만 조회가능, 11-12월분은 합산해서 계산)

※- 납세자연맹에서 제공하는 사업소득 간편계산기☞”를 이용하여 소득금액 계산하여 소득금액 100만원 초과여부를 확인 할 수 있습니다

④ 신규로 사업을 개시한 경우(무기장 단순경비율 사업자)

올해 매출예상액을 기준으로 아래사업소득 간편계산기☞”를 이용 소득금액을 추정계산하여, 추정된 소득금액이 100만원 이하면 공제받고, 100만원이 초과하면 소득공제를 받지 않습니다. 부가가치세를 신고하는 사업자의 매출액은 부가세 신고매출액을 기준으로 하고, 면세사업자는 세무서에 신고할 추정 면세수입금액으로 합니다.

[사례] 피아노 교습소(코드 809007, 단순경비율 78%) 10월 개업. 다음연도 5월 소득세확정신고시 수입금액을 300만원으로 신고할 예정이라면 소득금액은 660,000원[3,000,000원-(3,000,000 x 78%)]으로 소득금액 100만원 이하로 추정되어 소득공제를 받으면 됩니다.

※사업소득금액은 5월 종합소득세 확정신고를 하기 전까지는 정확한 금액을 파악하기 어렵습니다. 특히 사업자등록증을 내고 사업을 하는 경우에 그렇습니니다. 이 경우 연말정산 시 우선 기본공제를 적용받지 않았다가 종합소득세 확정신고된 사업소득금액을 확인하고 만약 100만원 이하인 것으로 확인되면 본인이 종합소득세 신고를 하면서 부양가족의 기본공제를 적용받으면 됩니다.

|

|

|

기타소득이란 강연료, 대학원생 및 각종프로젝트 연구원 소득, 원고료, 인세, 경품소득 등 어쩌다 한번씩 생기는 소득으로, 보수를 받을 때 8.8%를 떼이고 받으면 기타소득입니다.

2019년 지급분부터는 수입금액에서 60%의 필요경비를 뺀 금액을 소득금액으로 보는데 수입금액 250만원이면 소득금액 100만원(250-250x0.6)에 해당됩니다. 따라서 기타소득 수입이 250만원이하이면 부양가족 소득공제를 받을 수 있습니다.

기타소득의 필요경비율은 일반적으로는 60%이지만 공익법인의 상금, 주택입주지체상금은

필요경비율이 80%이고, 필요경비가 없는 것도 있습니다.

다만 수입금액에서 필요경비를 뺀 기타소득금액이 300만원을 넘으면 무조건 종합소득세 신고를 해야 합니다.

하지만 300만원이하일 때는 미리 뗀 원천징수(분리과세)로 끝낼지, 아니면 종합소득세 확정신고(보통 신고시 원천징수세액을 환급받음)를 할지 납세자가 선택할 수 있습니다.

기타소득금액 300만원을 총수입금액으로 환산하면 750만원에 해당합니다. 따라서 기타소득수입이 250만원초과 750만원이하라면 분리과세와 종합과세를 선택가능합니다.

이를 정리하면

① 기타소득 수입금액 250만원(소득금액 100만원)이하: 기본공제 등 가능

② 기타소득 수입금액 250만원초과-750만원(소득금액 300만원)이하

·분리과세선택: 기본공제 등 가능

·종합소득세 신고 선택: 기본공제 불가능(원천징수세액 환급은 가능)

③기타소득 수입금액 750만원 초과: 기본공제 등 불가능

* 공익법인이 아닌 곳에서 받는 경품소득은 필요경비를 공제하지 않으므로 경품소득이 100만원 초과하면 소득공제가 불가능합니다.

* 복권당첨금, 승마 환급금, 슬롯머신당첨금은 분리과세소득으로 소득금액 100만원에 포함되지 않아 부양가족 소득공제를 받을 수 있습니다. |

|

|

① 2001.12.31 이전에 퇴직한 경우: 연금소득이 비과세로 소득공제를 받을 수 있습니다.

② 2002.1.1이후에 퇴직한 경우

2002.1.1.이후 연금보험료를 불입하여 연금을 받은 금액이 과세대상연금액임

-소득금액 100만원해당되는 과세대상연금엑은 5,166,666원임

| 과세대상연금액 ①

| 5,166,666원

|

| 연금소득공제 ② |

4,166,666원 |

| 연금소득금액 (① - ②) |

1,000,000원 |

따라서 부모님이 국민연금, 공무원연금을 받으면서 과세대상연금액이 5,166,666원이하인 경우에는 부모님 기본공제가 가능합니다. (과세대상연금액 계산방법☞)

*부모님 연금소득금액은 공단에 전화하거나 공단 홈페이지에 로그인후 확인이 가능합니다

|

|

|

|

| 구분 |

전세금 |

월세 |

기본공제 |

1주택

보유자 |

공시 가격 12억원 초과 |

2천만원 초과 |

비과세 |

종합과세 |

X |

| 2천만원 이하 |

분리과세 or 종합비과세 |

O(분리과세선택) |

| 공시가격 12억원 이하 |

비과세 |

O |

| 2주택보유자 |

2천만원초과 |

비과세 |

종합과세 |

X |

| 2천만원 이하 |

분리과세 or 종합비과세 |

O(분리선택) |

| 3주택이상 보유자 |

2천만원초과 |

3억초과과세

(40㎡ & 2억 이하 제외) |

종합과세 |

X |

| 2천만원 이하 |

분리과세 or 종합비과세 |

O(분리선택) |

* 비과세되는 주택임대소득만 있는 경우라면 기본공제를 받을 수 있습니다. 부부합산 기준시가 12억원 이하 국내소재 1주택을 소유하는자의 주택임대소득은 비과세 되므로 비과세되는 소득만 있는 경우 기본공제를 받을 수 있습니다.

* 또한, 2019년부터는 주택임대수입금액이 연 2천만원 이하인 경우 분리과세를 선택하여 적용할 수 있는데, 분리과세되는 주택임대소득만 있는 경우에도 기본공제를 받을 수 있습니다.

|

|

|

이자·배당소득의 합계액이 연간 2,000만원이하면 분리과세소득에 해당되어 연간소득금액 100만원에 포함되지 않습니다. 따라서 연 금융소득이 2,000만원이 초과하지 않는 부양가족은 소득공제를 받을 수 있습니다.

해외주식배당소득은 분리과세가 아니고 종합과세입니다. 따라서 해외주식배당소득이 100만원을 초과하면 기본공제등이 안됩니다. |

|

|

|

|

①부동산 양도소득금액

양도가액에서 필요경비와 장기보유특별공제액을 뺀 금액이 100만원을 초과하면 소득공제를 받으면 안 되고, 양도소득세를 1원이상 납부하였다면 기본공제를 받으면 안됩니다.

②해외주식 양도소득금액

-해외주식 양도소득금액이 100만원을 초과하면 기본공제 등이 안됩니다

| 해외 주식 양도가액 |

- |

취득가액 |

- |

필요경비 |

= |

양도소득금액 |

| (주식을 팔아 번돈) |

(주식을 살 때 낸 돈 ) |

(해외주식거래수수료) |

* 따라서 기본공제 250만원을 차감전 양도소득금액이 100만원을 초과하면 기본공제 등이 안됩니다.

③소액주주가 상장주식을 거래소를 통하여 양도하는 경우의 양도차익은 소득으로 보지 않아 기본공제등이 가능합니다.

|

|

|

|

논, 밭 농사 등 작물재배업소득은 비과세소득으로 소득금액 100만원에 포함되지 않아 부모님이 시골에서 농사를 짓는다면 소득공제를 받을 수 있습니다. |

|

| |

|